Mutuelle et complémentaire santé d'entreprise

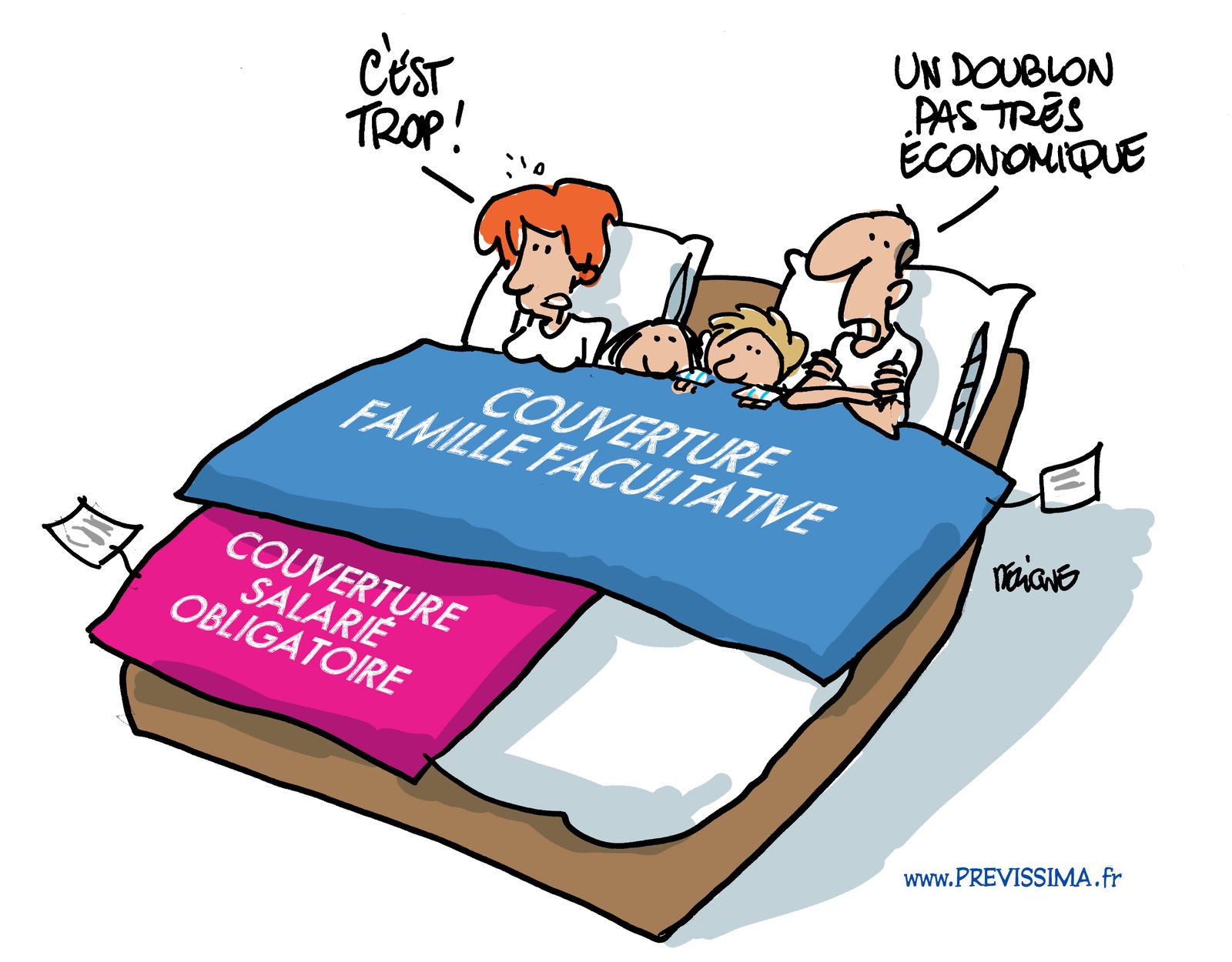

Les entreprises ont l'obligation de mettre en place une complémentaire santé d’entreprise, aussi appelée mutuelle santé d’entreprise, pour l’ensemble de leurs salariés. Cette couverture doit comporter un socle de garanties minimales obligatoire, dénommé panier de soins. Selon sa volonté et ses contraintes budgétaires, l’employeur pourra proposer des garanties supérieures à ce minimum légal et devra financer au minimum 50 % de la cotisation à la mutuelle santé d'entreprise.

L’employeur dispose de plusieurs moyens pour instituer un régime de complémentaire santé collective : la décision unilatérale, le référendum ou l’accord collectif. Il peut mettre en place des contrats différents selon les catégories de salariés.

Pour bénéficier des avantages fiscaux et sociaux accordés aux mutuelles santé collectives, l’entreprise se dirigera vers des contrats dits « responsables ». Ces contrats proposent des garanties plafonnées, dans le but d’encadrer les dépenses de santé. Ils comportent des interdictions de remboursement et imposent notamment aux patients de respecter le parcours de soins coordonnés pour obtenir un meilleur remboursement.

Dans certaines situations, les salariés peuvent bénéficier d’une dispense d’adhésion au contrat santé de leur entreprise, au bénéfice de la mutuelle de leurs conjoints (travailleurs indépendants, fonctionnaires, salariés, etc.) plus protectrice pour eux et leurs familles. En outre, certains salariés « précaires » (CDD de moins de 3 mois, etc.) peuvent être dispensés d’adhésion à la complémentaire santé d'entreprise et reçoivent, s’ils sont affiliés à une mutuelle santé individuelle responsable, une aide mensuelle appelée « versement santé ».

Le salarié qui quitte l’entreprise (retraite, rupture conventionnelle, etc.), peut bénéficier dans certains cas, d’une portabilité de ses droits à la mutuelle d'entreprise.

Questions pratiques - Mutuelle et complémentaire santé d'entreprise

- Mutuelle santé d’entreprise 2026 : obligation, avantages, mise en place, résiliation

- Qu'est-ce qu'une surcomplémentaire santé ? Différence avec une mutuelle, garanties, remboursement, prix

- Qu'est-ce que le « versement santé » ?

- Qu'est-ce que le panier de soins ?

- Que risque l’employeur n'ayant pas souscrit de mutuelle collective et responsable ?

- Comment mettre en place une mutuelle obligatoire dans mon entreprise ?

- Comment choisir une mutuelle d'entreprise obligatoire ?

- Mutuelle santé collective : quelles formules de cotisation choisir ?

- Mutuelle santé collective : comment sont réparties les cotisations ?

- Mutuelle d'entreprise : y a-t-il des contrats différents pour les cadres et non-cadres ?

- Qu’est-ce qu’un réseau de soins ?

- La mutuelle d’entreprise est-elle obligatoire pour les employeurs et salariés ? Proposition, souscription, refus, avantages

- Mon conjoint doit-il adhérer à la mutuelle santé de mon entreprise ?

- Salarié : puis-je refuser d'adhérer à la mutuelle d'entreprise obligatoire ?

- Je suis salarié et mon conjoint aussi : à quelle mutuelle obligatoire adhérer ?

- Je suis salarié et mon conjoint travailleur indépendant : puis-je être couvert par son contrat santé ?

- Je suis salarié et mon conjoint fonctionnaire : puis-je bénéficier de sa mutuelle ?

- Salarié avec conjoint sous régime spécial : puis-je adhérer à sa mutuelle santé ?

- J’ai une mutuelle d’entreprise, mon conjoint aussi : où rattacher les enfants ?

- Mutuelle d'entreprise : quels ayants droit peuvent en bénéficier ?

- Je suis en congé : suis-je couvert par ma mutuelle d'entreprise ?

- Portabilité mutuelle d'entreprise : pouvez-vous la garder à la fin de votre contrat de travail ?

- Puis-je conserver la mutuelle santé de mon entreprise à la retraite ?